文:任(rèn)泽平团队(duì)

导读

是该取消预售制了。 1月17日召(zhào)开的全国(guó)住房和城乡(xiāng)建设工作会(huì)议提出“有条件的可以进行现房销(xiāo)售”,不足一(yī)个月时间,已有山东、安徽、河(hé)南、四川、广东等地明确表(biǎo)态,试点现房销(xiāo)售。

1、是该取消商品房预售制了,用你的(de)钱,建你的房子,还烂尾(wěi)了,这(zhè)是对(duì)购房(fáng)者的不(bù)公平。以(yǐ)后谁有钱谁建房(fáng),没(méi)钱没实力的(de)别建了,不(bù)能把包(bāo)袱(fú)甩给老(lǎo)百姓(xìng)和社(shè)会,这(zhè)是房地产(chǎn)从大开发时代步入高质量发展阶段(duàn)的必然(rán)趋势,也(yě)是对(duì)购房老百(bǎi)姓的最大保护。98年房改时,全国缺房子,开发商缺钱,预售(shòu)制是权宜之计(jì),现在全国套户比超过(guò)1,从大(dà)开发进入(rù)存量时代,对购房民众不公(gōng)平的(de)预售制已经(jīng)过(guò)时(shí)了,该取消了(le),改为现(xiàn)房销售。以后一手交钱,一手交房,天(tiān)经地(dì)义。当然二次房(fáng)改是个(gè)技术活,兼顾化(huà)解停贷、复(fù)工保交楼、重组(zǔ)房企债务(wù)、恢(huī)复市(shì)场(chǎng)信(xìn)心以(yǐ)及长效机制,长效机制四(sì)大关键是推(tuī)动城市群战略、人(rén)地挂钩、Medical staff可数吗,stuff金融(róng)中性稳定和房地(dì)产税。如果按照经济(jì)规(guī)律办事,中国一(yī)定能实现房地产软着陆和(hé)长期平稳健康发展(zhǎn),跨过这道关,解好这道世界难题。

2、为什(shén)么要取消预售(shòu)制、改为(wèi)现房销售(shòu)?大家想(xiǎng)想,绝(jué)大部分商(shāng)品(pǐn)是一手交钱一手交(jiāo)货,预售制是对购(gòu)买者的(de)单(dān)方面不公平制度(dù),购房老百姓几乎承担了所有商品不(bù)能交(jiāo)付的风险。从个人层面看,预售制对购房者非常不公平,比如,交房等待期一般为两(liǎng)年,在此期间,购(gòu)房者(zhě)不仅承担银行利(lì)息,还要承担延迟交房、房屋质量、房产(chǎn)证延期办理甚至不能交房的风险。从行业层面看,预售制助推(tuī)部分房企过度举债、高杠杆扩(kuò)张,若遇到下(xià)行(xíng)周期(qī),会引发资金链(liàn)断裂、项目搁置等系(xì)列风险。取消预售制,改为现房销售,这样有(yǒu)助于落实中央房住不炒精神、有助(zhù)于保(bǎo)障购房(fáng)老百姓权益、有助于房企稳(wěn)健发展,一举多得,谋划长远。

3、为什么(me)建议(yì)取消预售制度?预(yù)售制(zhì)度(dù)怎么来的?国外什么情况?简单科普一下(xià):商(shāng)品房预售(shòu)最早源(yuán)于(yú)中国香港,俗(sú)称卖楼(lóu)花,卖期房,是(shì)一种开发(fā)商(shāng)放杠杆的(de)方式。98年(nián)房(fáng)改(gǎi),由于商(shāng)品房短缺,房企缺资金,借鉴中国香港,引入了商(shāng)品房(fáng)预售制度。其实,当前(qián)世界不少(shǎo)国家存在预(yù)售制(zhì)。但是,重点(diǎn)来了!发达国家一(yī)般有(yǒu)严格的监管(guǎn)保障措施,开发商在项(xiàng)目获得政(zhèng)府批准后才(cái)可以开始销售,买(mǎi)家在购买期房后并非像中国(guó)一样(yàng)在支付完(wán)首付款后(hòu)从银行一次性贷款支付(fù)剩余全部房款,而是根据开发(fā)商工程进度在完全交房前(qián)进(jìn)行(xíng)分期(qī)支付。所以(yǐ),预(yù)售制(zhì)度是(shì)需要严格(gé)的(de)资金监管(guǎn)、分期(qī)支付以及违约处(chù)罚措施作为保(bǎo)障的,如果没有(yǒu)这(zhè)些保障(zhàng)措施,一定会触发(fā)风险,对购(gòu)房民众不公平,所以不如借机(jī)取(qǔ)消预售(shòu)制度,以后改(gǎi)为现(xiàn)房销售。客观讲(jiǎng)预售(shòu)制(zhì)度(dù)有一定历史阶段(duàn)性(xìng),现在中国住房进入存量(liàng)时代,取消预售制度有助于(yú)降负债(zhài)降杠杆,不(bù)再把(bǎ)烂尾(wěi)风险(xiǎn)甩给老百姓(xìng)和(hé)社(shè)会(huì),当(dāng)然这需要配套房企(qǐ)债务重组(zǔ)、复工保交楼、恢复市场信心(xīn)和房(fáng)地产长(zhǎng)效机制。这是个技术(shù)活,只(zhǐ)要(yào)坚持市(shì)场化改(gǎi)革,中国一定能化解这个难题(tí),让(ràng)房地产回归实体经济和(hé)居住属性(xìng),安居乐业(yè)。

4、简(jiǎn)单讲(jiǎng),如果取消(xiāo)预售制(zhì),改为现房(fáng)销售,开发商将(jiāng)拼的不是五花(huā)八门、眼花缭乱、不知道(dào)能(néng)不能(néng)兑现(xiàn)的营销手(shǒu)段(duàn),而是所见即所得的过硬(yìng)的产(chǎn)品质量和诚信,这才(cái)是对购房民众的(de)最根本最实质的保障,这(zhè)样将极大的(de)提升开发商(shāng)的建筑质量,实现(xiàn)良币驱(qū)逐劣币(bì)。所有商业的本质是向(xiàng)善(shàn),是以客户为中心,房地产(chǎn)也不能例(lì)外,老百姓买房子是天大的(de)事,烂尾毁(huǐ)三(sān)代(dài),好房(fáng)幸(xìng)福一家人。从这个(gè)角度,取消预售(shòu)制、实(shí)施(shī)现房销售是实现(xiàn)老百(bǎi)姓安居乐业(yè)、社会长(zhǎng)治久(jiǔ)安、行业企业健康发展的重大措施。在(zài)当前的情况(kuàng)下(xià),取(qǔ)消(xiāo)预售制(zhì)要结(jié)合稳楼市(shì)、房地产(chǎn)软(ruǎn)着陆(lù)、打通金融支持(chí)当期(qī)三好生、新模式等综合施策。

作者(zhě)十年前在国(guó)务院发展研究中心参与财税改革(gé)方(fāng)案研究时,对预售(shòu)制、房地产税、人地(dì)挂钩、金融稳定、房企杠杆率等进行过长期系统的(de)专项(xiàng)研究。(参考后来形成的专著《房(fáng)地产周期》)

目录

1 中国内(nèi)地商品(pǐn)房预售(shòu)制的前世今生

1.1 起源:分层销(xiāo)售+“按揭”,霍英东创造(zào)“卖楼花(huā)”模(mó)式

1.2 住房(fáng)需求大(dà)、供(gōng)给量(liàng)少,引进“卖楼(lóu)花”模式,形成“中国内地(dì)版预(yù)售(shòu)制”

1.3 预售(shòu)制推动城市化进程,但(dàn)背后潜藏的风险确实存在

2 国际经验

2.1 美国:交付前预售(shòu)资金(jīn)第三(sān)方全(quán)程监(jiān)管,交付时开(kāi)发商凭验收凭(píng)证(zhèng)取得房款

2.2 德国:可零首付购房,提供期房烂尾险

2.3 英国:10%定金保险保护(hù)机制,55%-80%房款(kuǎn)交房时(shí)支付

2.4 日本:为规范(fàn)期房交易立法,设置期(qī)房预付款保全措施

2.5 新(xīn)加坡:买方资金由银行监管,享1年保修期后付尾款

3 启(qǐ)示(shì)

正文

1 中国(guó)内(nèi)地(dì)商(shāng)品房预(yù)售制的前世今生

1.1 起(qǐ)源:分层销售+“按揭”,霍英(yīng)东创造(zào)“卖(mài)楼花”模(mó)式

二十世纪五十年代(dài)在中国香港,楼宇出租(zū)是地(dì)产行业盛行的方式,但有(yǒu)着转让难、出(chū)租资金周(zhōu)转期长等问(wèn)题,分(fēn)层销售孕育(yù)而生。20世纪50年代,中(zhōng)国香港还未推(tuī)行公共房屋制度,许多人栖身于木屋或者其他临(lín)时住宅,住房的需(xū)求是相当高,不过大(dà)多数居民的(de)储蓄很少。当时(shí)楼(lóu)宇买卖多数以一整栋楼为单(dān)位(wèi),需要雄(xióng)厚的(de)资(zī)金实力才能购买(mǎi)。虽然(rán)楼宇出租是中国香港(gǎng)地产行业盛行的方(fāng)式,但有着转(zhuǎn)让(ràng)难、出租资金(jīn)周(zhōu)转期长等问题。针对这一系列问(wèn)题(tí),不少地产商(shāng)开始探(tàn)求新(xīn)的方式,如把(bǎ)楼(lóu)宇(yǔ)契约切开,即“分(fēn)契”,然后(hòu)将楼宇分层出售。这模式(shì)一经推(tuī)行,购买楼宇的市民数量有所(suǒ)增加,开(kāi)发商资金周转加快。

在分层(céng)出售的基础上(shàng),将“按揭”模式引入房地产销售,霍英东创造“卖楼花”模式(shì)。1953年底(dǐ)霍英东创办立(lì)信置业有(yǒu)限(xiàn)公司,凭借商业(yè)直觉和多年经营(yíng)杂货铺、海上(shàng)驳运业务(wù)的经验(yàn),对于商品流通、资金周转(zhuǎn)有着独到(dào)的见解,在努力寻求(qiú)方法加快自身资金(jīn)周转(zhuǎn)。当(dāng)时其在购下九(jiǔ)龙的一块(kuài)地盘后,除了(le)分层出售(shòu)、还印(yìn)发售(shòu)楼说明(míng)书,上有文(wén)字(zì)详尽说(shuō)明(míng)楼(lóu)宇的地势环(huán)境、建筑材(cái)料、分(fēn)层价格、订购方法等。此外,“卖楼花”是另外一(yī)个亮点,即先收取买家的订(dìng)金,采用类似租金的分期付款形式,等新楼(lóu)落成时(shí),收齐买家的钱,买家就拥有(yǒu)了(le)自己的房产。这种方(fāng)式减轻了民众购房的资(zī)金(jīn)压力,加(jiā)速了(le)房屋(wū)的建造和销售,也解决了(le)制造商的资金问题(tí),降低投资风(fēng)险,在当时可谓是“双赢”的(de)举措。“预(yù)售楼花+分期付款”的销售(shòu)模式(shì)成为当时中国香港房地产市(shì)场(chǎng)的一大特色(sè),纵观中(zhōng)国香港房地产市场的改(gǎi)革,“卖(mài)楼花”模式高效率地解决了(le)核(hé)心的住房供不应(yīng)求的问题(tí),使房(fáng)市发展进(jìn)入新(xīn)阶段(duàn)。

预售(shòu)楼花模式推动(dòng)了中国香(xiāng)港楼市(shì)几(jǐ)十年(nián)繁(fán)荣,但期间也出现过“烂尾楼”的情(qíng)况,但监管(guǎn)部门不断完善、规范(fàn)化,建立(lì)健全的监管机制,促进(jìn)市场健康发(fā)展。例如,1960年,位于大角(jiǎo)咀(jǔ)的一个楼盘因建筑费用超支(zhī)停工(gōng),出现“烂(làn)尾”情况(kuàng)。在1961年(nián)后,中(zhōng)国香港管理部门提(tí)升了对于预售楼花(huā)制度的监管,即要求(qiú)开发商在预售前,确保地价(jià)款已(yǐ)经全部支付,还要证明自身(shēn)有资金等能力把(bǎ)项目完成,资金需放入(rù)律师(shī)所托管,支取时需律(lǜ)所和建筑师的核准。为(wèi)了防止开(kāi)发商、律所、建筑(zhù)师等造假(jiǎ),套取(qǔ)监管账户资金(jīn),中国香(xiāng)港要求律(lǜ)师行(xíng)在银行开设的信托账户(监管账户)、开(kāi)发商操作等采取全透明化(huà)机(jī)制,且银行的责(zé)任(rèn)上(shàng)升,如出现房(fáng)屋“烂(làn)尾”情况,银行将成最(zuì)大风险方,后(hòu)续(xù)需(xū)自身推动项目(mù)完工。随着监(jiān)管体系逐步完(wán)善,出现“烂尾(wěi)”的现象较少。

1.2 住(zhù)房需求大、供给量少,引进“卖楼花(huā)”模(mó)式,形成(chéng)“中(zhōng)国内地版预售制”

二十(shí)世纪九十年代,中国内地面临住房需求大和供给量(liàng)短缺问(wèn)题(tí),引入“卖楼花”制(zhì)度。建国以来,中国内地优先(xiān)发展(zhǎn)重工业(yè),强调(diào)基础(chǔ)建设,这(zhè)一导(dǎo)向使前期发展工(gōng)业化的进程大于城(chéng)市化进程,唯有解决(jué)住房基(jī)础等(děng)城市(shì)化配套问题,才能进一步推进城市化。但当时推(tuī)行的是“统一管理,统一分配,以租(zū)养房”的福(fú)利分房制(zhì)度,住房(fáng)市(shì)场发(fā)展起步较(jiào)晚、增(zēng)速较慢,福利分(fēn)房(fáng)制度也出(chū)现了分配不公、效率(lǜ)低、配套(tào)差等问题,因此福利分(fēn)房制度(dù)不再适用(yòng)于(yú)当时的国情。叠加房地产(chǎn)市场面临商品(pǐn)房的需求量大,而社会缺少大(dà)型房地产开发商,商品房供应量小的困境(jìng),此时引入中国香港的(de)“卖楼(lóu)花”模(mó)式(shì)无疑是对(duì)内(nèi)地房(fáng)地产市场(chǎng)的一针强心剂。从1994年起(qǐ),中国内地逐步引进(jìn)中(zhōng)国香(xiāng)港预(yù)售(shòu)商品房(fáng)制度,先后出(chū)台多项文件,大力支持国(guó)内房地产(chǎn)市场改革。例如,1998年,国务(wù)院出台《关于进一步深化城镇住房制(zhì)度改(gǎi)革,加快住房建设的通(tōng)知》文件,决定停止住房无(wú)偿实物(wù)分配(pèi),逐(zhú)步实行住房分(fēn)配货币化、住房供给商品化、社会化(huà)的住房新体(tǐ)制,从计划(huà)经济下的福利(lì)分房转向市场经济的商品(pǐn)房。房地产市场(chǎng)采用预售(shòu)制(zhì),允许开发商卖期房,解决了(le)房企缺少资(zī)金和开发时间周(zhōu)期长的(de)两大难题,开发商以预售(shòu)款撬动下一个(gè)项目的(de)开发,形成(chéng)滚动(dòng)开发(fā)模式,住房供应(yīng)速度加快。自此中国内地开始房改货币化,中国人(rén)民银行等(děng)多方迅速出(chū)台相关(guān)的信贷政策,支(zhī)持购房者(zhě),极(jí)大作用推动了房地产市场的发展。

引入中国(guó)香(xiāng)港(gǎng)“卖楼(lóu)花”模式后(hòu),经调整形成契(qì)合中国内地(dì)的商(shāng)品(pǐn)房预售制(zhì)度。预售制(zhì)的(de)初衷是(shì)为了缓解房(fáng)企资金(jīn)压力(lì),加快城镇住(zhù)房(fáng)建(jiàn)设。具体来(lái)说,是指(zhǐ)房地(dì)产开发企业将(jiāng)正在(zài)建设中的房屋预先(xiān)出售给购房者(zhě),由购(gòu)房(fáng)者支付定金或房款(kuǎn)的行为(wèi)。区别于中国香港,在(zài)中国内地实践过程中(zhōng),商品(pǐn)房(fáng)预售流程(chéng)为:房地(dì)产开(kāi)发商办理预售许可(kě)证(zhèng)-签订商品(pǐn)房买卖合同-进行备(bèi)案(àn)登记和预告登(dēng)记-交付房屋(wū)。在购房过程中,购房者需要一次(cì)性付清首(shǒu)付(fù)款,并采(cǎi)用银行(xíng)贷(dài)款(kuǎn)的形式一次(cì)性付清剩余房款,换言之,房屋(wū)未建(jiàn)成,开发商可能已拿到(dào)了全部购(gòu)房款(kuǎn),这点与(yǔ)中国香港的按照工程进(jìn)度付款有(yǒu)所不同。对中(zhōng)国(guó)内(nèi)地的开(kāi)发商而(ér)言,预售制商品(pǐn)房也开启了高(gāo)周转、高(gāo)杠(gāng)杆的运作模式(shì)。

1.3预售制推动(dòng)城市(shì)化进程,但(dàn)背(bèi)后潜藏的风(fēng)险确(què)实存在

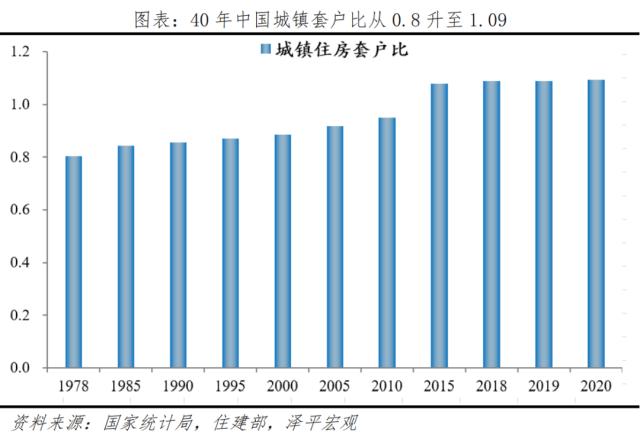

作为中国(guó)内地商品房销售的(de)最主要方式,预售制极大(dà)缩短房(fáng)企(qǐ)现金回笼周期,同时增加市(shì)场商品房供应,推动了城镇化发展进程。预售(shòu)制在(zài)过去20多年对中国内地(dì)房地(dì)产市场的稳步(bù)发(fā)展起到了重要作用(yòng),不(bù)仅解决了房地产(chǎn)市场快速发展阶(jiē)段的资金需求,也提(tí)高了居民居住水平(píng),中(zhōng)国内地城镇居民从筒子(zi)楼(lóu)住到住宅小区(qū),从全民蜗居到基本适居,住(zhù)房事业取得巨大进步,数十年(nián)时(shí)间走完发达国家(jiā)几(jǐ)百年(nián)城镇(zhèn)化路程(chéng)。改革开放以来,城镇化进程(chéng)进入(rù)快速发展时期。1978-2021年,城镇人(rén)口由(yóu)1.7亿(yì)人增(zēng)长至9.1亿人,43年间增长4.4倍;1981-2020年,全国城(chéng)市建(jiàn)成(chéng)区面积由7438平方公里增长至60721平方(fāng)公(gōng)里(lǐ),增长7.2倍(bèi)。根(gēn)据我们发布(bù)的(de)《中国住(zhù)房存量报(bào)告:2021》测算,1978-2020年中国内地城镇(zhèn)住宅存(cún)量从不到14亿平(píng)增(zēng)至313.2亿平,城(chéng)镇人均(jūn)住房建(jiàn)筑(zhù)面(miàn)积(jī)从(cóng)8.1平方米增至34.7平方米,城镇住房(fáng)套数从约3100万(wàn)套(tào)增至3.63亿套,套户(hù)比从(cóng)0.8增至1.09。预售制在当前已成为中国(guó)内(nèi)地商(shāng)品房销售(shòu)最主要(yào)方式,2005年中国内(nèi)地(dì)商品(pǐn)住宅期(qī)房销售面积占总销售面积(jī)的比重(zhòng)为(wèi)63%,而(ér)2021年Medical staff可数吗,stuff期房(fáng)累(lèi)计销售面积达15.6亿(yì)平,比重上升至(zhì)87%。

预(yù)售制也推动了中(zhōng)国内地房地产(chǎn)行业的(de)发(fā)展。中国内(nèi)地(dì)房地产历经(jīng)二(èr)十多(duō)年长周期繁荣(róng),行业各项指标大幅增长。1999-2021年,房屋新开工面积从2.2亿平增至19.9亿平,累计上(shàng)涨8.2倍,年复合(hé)增速10.6%。房(fáng)地(dì)产开发投(tóu)资完成额从0.4万亿元增至14.8万亿元,累计上涨35.8倍,年复合增速17.8%。商(shāng)品房销售面积和销售金额分(fēn)别从1.5亿平增至17.9亿平、0.3万(wàn)亿元增(zēng)至(zhì)18.2万(wàn)亿元,累计上涨(zhǎng)11.3、65.3倍,年(nián)复(fù)合增速12.1%、21%。伴随房地产业的(de)快速(sù)发展,房地产企业从无到有、从国(guó)企先行到民企崛起,队伍逐渐壮大(dà)。2018年,房地产企业数量达(dá)9.8万个,比(bǐ)1998年的2.4万个增长(zhǎng)3.1倍。

二(èr)十年来房(fáng)地(dì)产也成为拉动中(zhōng)国内(nèi)地经(jīng)济高(gāo)增(zēng)长的火(huǒ)车(chē)头。

1)从经济增长渠道,房地产带动的上下游产(chǎn)业链特别长,高达50多个行业。2020年房地产及其产业(yè)链占(zhàn)GDP的17.2%(完全贡献),其中房地产(chǎn)业增加值占GDP的7.3%(直接贡献),房地产(chǎn)带(dài)动产业(yè)链占(zhàn)GDP的9.9%(间接贡献),其中房地(dì)产对金融、批发(fā)、建材的带动最为明(míng)显。

2)从(cóng)投资渠道,2020年房(fáng)地产完全拉动的投(tóu)资占全(quán)社会(huì)固定资产(chǎn)投资的51.5%,其中,房地(dì)产开发(fā)投资占固定资产投资的27.3%。

3)从金融渠道,从房地(dì)产贷款占(zhàn)银行各项贷(dài)款余额的(de)比(bǐ)重看,2021年(nián)12月为27.07%,如果(guǒ)加上信托(tuō)等通道业务,占比超过(guò)三分之一。从房(fáng)地产融(róng)资(zī)存量占社融存量比重看,2021年(nián)12月占比为18.76%。如果房企大(dà)面积违约(yuē),将导(dǎo)致银行不良率大(dà)幅上升。

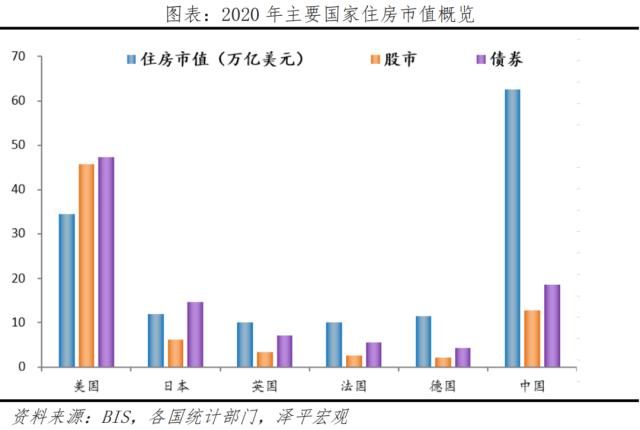

4)从居民财富效(xiào)应(yīng)渠道,根据(jù)我们的《中国住房市(shì)值测算报(bào)告》,2020年中国住(zhù)房(fáng)市值为62.6万亿美元,大于美国的33.6万亿美元、日本(běn)的10.8万亿美元、英(yīng)法德(dé)三国合计的31.5万亿美元。从住房市(shì)值占(zhàn)股(gǔ)债房(fáng)市值的比例看(kàn),2020年中国为66.6%,高(gāo)于(yú)美国(guó)的27%、日本的(de)37%、英国的49%、法(fǎ)国的(de)56%、德国的64%。中国住(zhù)房市(shì)值与股债房(fáng)市(shì)值(zhí)的比例较(jiào)高,主要(yào)是因为(wèi)住房(fáng)市值高,以及中国资本(běn)市场发育尚不成熟,直(zhí)接融资比(bǐ)例较(jiào)低,股票、债券市值较低,居民(mín)投(tóu)资渠道缺乏(fá)。

不(bù)可否认,预售制背后潜藏的风险确实(shí)存在,当前的负(fù)面效应(yīng)愈发凸显(xiǎn)。

从个人层(céng)面看,绝(jué)大部分(fēn)商(shāng)品是一手交钱一(yī)手交货,预售制是对(duì)购买者的单方面不公(gōng)平制度,购房老百姓几乎承担了所(suǒ)有商品不能交付的风险。比(bǐ)如,交房(fáng)等待期(qī)一般为两年,在此期(qī)间,购房者不仅承(chéng)担银行(xíng)利息,还要(yào)承担延迟(chí)交房、“一房二(èr)卖”、房屋质(zhì)量、房产证(zhèng)延期办理(lǐ)甚(shèn)至(zhì)不能交房(fáng)等风险。另外(wài),购房(fáng)者(zhě)和开发商之(zhī)间(jiān)的购房合同、购房者和银(yín)行的(de)按揭(jiē)贷款合同是两个独立的合同关系(xì),如(rú)果开发商发生违约,购房者只能(néng)根据购房合同(tóng)向开发商主张权力,但依旧需(xū)要根据按(àn)揭贷款合同按时向银行进行(xíng)贷款偿还,因(yīn)此购房者承担的风险较大。

从(cóng)行业层面看(kàn),预售制助推部分房企过度举债、高(gāo)杠杆扩张,资(zī)金若遇(yù)到下行周(zhōu)期,会引发资金链断裂、项(xiàng)目搁置等(děng)系列风(fēng)险(xiǎn),进行影响自身信用和购房者对行业的信心。

从(cóng)金融层面(miàn)看,银行作为按揭贷款(kuǎn)的发放(fàng)方,一旦房企(qǐ)因为市场波动或经营不善,出现资金链断裂等一(yī)系列问题,导致(zhì)“烂尾”等情况,而房(fáng)企通过与(yǔ)购房者签订的预售合同(tóng)和按揭(jiē)合同,已经从银行获(huò)得房款,如果购(gòu)房(fáng)者丧失还(hái)款能力(lì)或短(duǎn)期不能还款等,则风险完全由银行(xíng)承担,银(yín)行将面临较大的坏账(zhàng)压力(lì)。

Medical staff可数吗,stuff从监管角度看(kàn),购房者(zhě)的预售监管资金去哪了?楼(lóu)盘“烂尾”,归根结底(dǐ)两个字那(nà)就是“没钱”,即没钱付工(gōng)程(chéng)款。在(zài)2004版(bǎn)的《城市商品(pǐn)房预售(shòu)管理办(bàn)法》中(zhōng)明确规定了开发企(qǐ)业预售商品房所(suǒ)得款(kuǎn)项应当用于有关的工程(chéng)建设,商品房预售款监管的具体办(bàn)法,由房(fáng)地产管理部门制(zhì)定。但多年以来(lái)全国并没有(yǒu)统(tǒng)一的预售(shòu)资金监管规定,各地实行“一城一策”。例如,太原(yuán)、昆明、重(zhòng)庆、长沙(shā)等城市重点监(jiān)管资金比例为总预(yù)售(shòu)款的15-40%左右(yòu),郑州、福州、合肥等城市(shì)则(zé)按照(zhào)项目的(de)建安成(chéng)本(běn)乘以建筑面积或者项目工程总(zǒng)额报价计算重(zhòng)点(diǎn)资金。而事实是(shì),不少购(gòu)房(fáng)款未进入(rù)监管账户、或进入(rù)监(jiān)管(guǎn)账户后被挪(nuó)用,导致楼盘(pán)没有(yǒu)资金继续建设。收楼(lóu)遥(yáo)遥(yáo)无期,月供(gōng)却(què)被迫继续还款。那么,监(jiān)管账户(hù)资(zī)金如何被挪走的?实(shí)际上,在过(guò)去房(fáng)地产大开发时代的高周转(zhuǎn)背景下,抽调预售款监管账户资金,是(shì)行业“潜(qián)规则(zé)”。比如工程总承包方,以工程建设名义,获得(dé)监管账户(hù)拨付资金,再由工程方将(jiāng)资金转给房(fáng)企,而拨付的工(gōng)程款(kuǎn),远超工(gōng)程进度所(suǒ)需。通过这些方(fāng)式套取(qǔ)的(de)资金,在房企各地项目间流动,变相(xiāng)加杠杆,这样(yàng)做提供了资金流动性,房(fáng)企(qǐ)抽(chōu)调资金统筹拿(ná)地(dì)、还款和楼(lóu)盘(pán)建设(shè),形成一种资(zī)金(jīn)循环(huán)高周(zhōu)转模式,但一定程度上(shàng)把风险(xiǎn)甩给了购房者。

2 国际经验

整(zhěng)体来说,国外商品(pǐn)房(fáng)预售制度呈现(xiàn)以(yǐ)下特(tè)点:

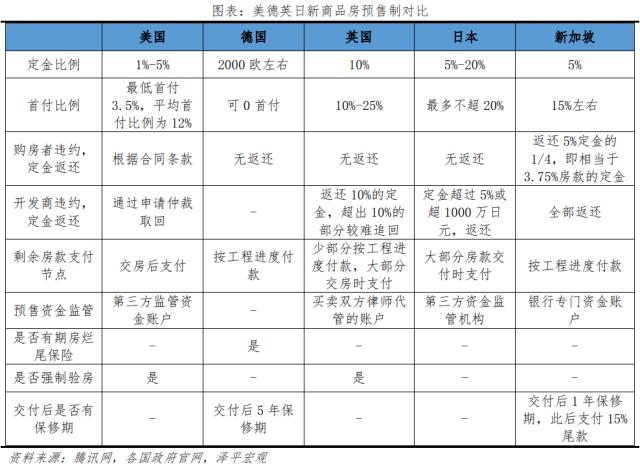

1)预付款保护:对于(yú)购房(fáng)者预付资(zī)金,一般(bān)设有定(dìng)金(jīn)或预付款保护机(jī)制,如英国、日(rì)本(běn);

2)预(yù)付款(kuǎn)比重:要求购房者支付的(de)预付款比(bǐ)例(lì)相对较低,绝大(dà)部(bù)分房款在房屋交付(fù)后(hòu)开始支付;

3)预付款支付(fù)方(fāng)式:预付款一般以定金方(fāng)式(shì)支付,或(huò)按(àn)工程(chéng)进度分期(qī)支付(fù),或二(èr)者结合;

4)按揭(jiē)贷款方(fāng)式(shì):一般(bān)采用两种方式发放按揭(jiē)贷款,一是(shì)按(àn)工程进度(dù)付(fù)款,按揭贷款按照(zhào)工程(chéng)进度逐渐发(fā)放(fàng),购房者(zhě)开始月供;二是(shì)房屋交付(fù)后发放(fàng)按揭贷款;

5)房屋烂尾保护:为预售商品房提供期房(fáng)烂尾保险,在商品房出现重大(dà)延期或重大缺陷时,保(bǎo)障购房(fáng)者权益;

6)房(fáng)屋交付保护:房屋(wū)交付质(zhì)量的保障有两(liǎng)种方式,一是期房由(yóu)政府或第三方验收合格并提供验(yàn)收凭证后,开发商凭验收(shōu)凭证(zhèng)取得购房者支付的(de)房款。二是开(kāi)发商为购房者提供(gōng)一定的保(bǎo)修(xiū)期,通常1-5年,保修期满,购(gòu)房(fáng)者支付尾款(kuǎn)。

2.1 美(měi)国:交(jiāo)付前预(yù)售资金第三方全程(chéng)监管,交付时开发(fā)商凭(píng)验收凭(píng)证取得房款

美国期房定(dìng)金一(yī)定期(qī)限内无条件返还,最低首付比例(lì)为3.5%,交房前仅支付(fù)首付,其余(yú)房款交付后按揭还款,交付(fù)前资金(jīn)由第三方全程监管,交付时开发(fā)商凭验收凭证取得(dé)房款。

定金(jīn)及首付环节(jié),定金比例一(yī)般为房款的1%-5%,首付比例(lì)最低可低于3.5%,根据(jù)美国官方数据,2021年美国(guó)平均(jūn)首付比例为12%。

余款支付(fù)方面,除定金(jīn)或首付外,购(gòu)房(fáng)者在房屋交(jiāo)付后通(tōng)过按揭贷款支付剩余房款。

资(zī)金监管方面,美国为(wèi)防止开发(fā)商(shāng)挪(nuó)用(yòng)资金,购(gòu)房(fáng)者的定金及(jí)首付款由第三方公证行或产权(quán)保险公司(sī)的信托账户(hù)监管(guǎn)。如果开发(fā)商倒闭导致楼(lóu)盘烂(làn)尾(wěi),购房者资(zī)金可通过申请仲裁(cái)取回,且不承担任何责任与损失(shī)。而开发商在(zài)房屋建设过程中的资金全部来自银行,银行根据(jù)工程进度向开发(fā)商(shāng)提供一(yī)定比例的贷款,由于开发(fā)商挪用资金直接损害银(yín)行(xíng)利(lì)益,银(yín)行有充分(fēn)动机监管开发商施工进度。开(kāi)发商在房屋交付时需(xū)取得由政府相关部(bù)门经(jīng)审查后发放的验收凭证,通过验收凭证向(xiàng)银行(xíng)得(dé)到(dào)购房者支付(fù)的房款。

2.2 德国:可零(líng)首(shǒu)付购房,提供(gōng)期房烂尾险

德国期(qī)房可零首付购房,房款按建造工期(qī)进度支付,按揭按工期放(fàng)款后还贷(dài),房贷利率采(cǎi)用固定利率,开发商或购房者可(kě)购买期房烂尾(wěi)保险。

预售门槛方面,德国开发商在项目获批后即(jí)可(kě)预售房屋。签署购房合(hé)同前,购房(fáng)者需支(zhī)付约(yuē)2000欧的定金并(bìng)进行预约公证,签订合同后定金退(tuì)还。如由于任何原(yuán)因不能购(gòu)买,定金按照德国法律全部退还。

签署购房(fáng)合同后,购房者需支付公证费和土地交易税(shuì),分(fēn)别(bié)为房屋售(shòu)价的1.5%-2%、3.5%-6.5%,两种费用(yòng)不包含在(zài)购房(fáng)款(kuǎn)中,属(shǔ)于购房(fáng)附加费。

首付方面,德国没有规定最低首付比例,可零首(shǒu)付(fù)购房。

余款方面,德国也(yě)采取按(àn)工期支付房款的制(zhì)度,一般(bān)分7笔进行支付,具体支付节点、比例因项目而异(yì)。一般(bān)来说,支付节点可分为公(gōng)证后、主体完(wán)工(gōng)、内部(bù)水暖电路完工、窗户玻璃完工、室(shì)内清洁及墙面完工、地板完工、全部完工(gōng),支付(fù)比例可能是30%、28%、11.9%、7%、6.3%、4.9%、11.9%。

按揭方面,购房(fáng)者可在支付(fù)房(fáng)款前申请房贷(dài),房贷利率(lǜ)采用固定利率,银行按施(shī)工节奏分多次发放(fàng)贷款,每笔(bǐ)贷款给予(yǔ)购房者(zhě)一定使(shǐ)用(yòng)期限,期(qī)限结(jié)束后,购房(fáng)者(zhě)开始还贷。

保险方面,德国(guó)保(bǎo)险(xiǎn)公(gōng)司针对期房设计(jì)了两种(zhǒng)保险(xiǎn),保险的功能(néng)是当房屋出现重大(dà)延期或重(zhòng)大(dà)缺陷时,保险公司保证开发(fā)商赔(péi)偿或修复,开发商破产(chǎn),由保险公(gōng)司负责相应赔偿。保险由开发商或购房者购买。

2.3 英国:10%定金保险保护机制,55%-80%房款(kuǎn)交(jiāo)房时支付(fù)

英国(guó)预售制(zhì)设有10%定(dìng)金保险保(bǎo)护机制,交房前付款比例仅20%-45%,资金由买卖双方律师严格监(jiān)管。

订立合同前,买(mǎi)卖双方均有一名律(lǜ)师,负责(zé)沟通期房交易(yì)中(zhōng)的房产、资金、合同(tóng)等各个环节,各(gè)环节(jié)内(nèi)容确(què)认无误(wù)后签订首付交换合同。

定金方面,英国设(shè)置了10%定金保险(xiǎn)保(bǎo)护机制,当开发(fā)商出现财(cái)务、经营问题时,购(gòu)房者(zhě)10%的定金由(yóu)保险公司(sī)赔(péi)付(fù),而超出10%的(de)部分较(jiào)难追回。

首付方面,首付比例(lì)通(tōng)常为10%-25%,首(shǒu)付需要在合同签(qiān)订(dìng)21天内(nèi)支付(fù)。

余款支付(fù)环节,英(yīng)国采取(qǔ)按工程进(jìn)度付款的方式,但(dàn)是交房(fáng)前(qián)付款(kuǎn)比例相对较低,一(yī)般会在合同签(qiān)订6-24个月分别支付(fù)两(liǎng)笔5%-10%的款项(xiàng),即交房(fáng)前付(fù)款比(bǐ)例在20%-45%之间,剩余款项(xiàng)交房(fáng)后支付。

交付环节,英国规定房屋必须经过房产公证公司(sī)的检(jiǎn)验验收后才能交付,交(jiāo)付后方可按揭(jiē)还贷。

资金监(jiān)管环节,英(yīng)国(guó)期房(fáng)预售资金监管极(jí)为(wèi)严格,资金也(yě)由律师监管,在确认工程进度(dù)、支(zhī)付(fù)相关(guān)款项过程中,由买房律师将(jiāng)资金(jīn)转(zhuǎn)给(gěi)卖方律师,卖方律师(shī)转给开发商,即资(zī)金在进入开发商账(zhàng)户前经过(guò)两道关口,有利于(yú)保障购房者(zhě)资金安(ān)全。

2.4 日本:为规范期房交易立法,设置期房预付款(kuǎn)保(bǎo)全措施

日本期房交易立法,定金超5%或1000万日元时,开发(fā)商必须完成(chéng)“预售房定金保全(quán)措施”,交房前付(fù)款比例不超房款的20%,开发商(shāng)违约需返还(hái)定价并赔偿约10%房款,交(jiāo)房后按揭还(hái)款(kuǎn)。

立法方面,日本二战结(jié)束后由(yóu)于房屋供给(gěi)严重失衡,叠加(jiā)法律空白(bái),社会上“一(yī)房二卖(mài)”现(xiàn)象普遍,为此,日本政府1952年出台(tái)《宅(zhái)地建筑物(wù)交易法(fǎ)》,经(jīng)多次修订,目(mù)前是唯一(yī)一(yī)部规(guī)范期房交易的法律。

定(dìng)金保护方面,根据日本《宅(zhái)地建(jiàn)物取引业法》,对购房(fáng)者支付定金超过5%或(huò)超1000万日元的部分(fēn),法律要求(qiú)开(kāi)发商必(bì)须完(wán)成定(dìng)金保(bǎo)全措施才可预售。什么是定金保全措施?即买卖双方签订购房合同时(shí),开发商(shāng)向金融机构或指(zhǐ)定保(bǎo)证机构或保险机构签订定金保证(zhèng)委托合同,设(shè)置(zhì)购(gòu)房者(zhě)定金的保证或(huò)保险,并将相应的保证金证(zhèng)明书交付(fù)给购房(fáng)者。除定金外(wài),其他预先支付的购(gòu)房款(kuǎn)也受该措施保护。若开(kāi)发商倒闭导致期房烂尾,购房者可(kě)凭保证金证明书向金融机构或保证机构或保险公司兑付,同时,开发商(shāng)需向购房者(zhě)赔(péi)付违约金(jīn),一般约(yuē)为(wèi)房价的10%。

房款支付环(huán)节,交(jiāo)房前只需支付最多不超20%的(de)定金,签订购(gòu)房合同(tóng)后,购房者即可向(xiàng)银行(xíng)申请贷款(kuǎn),但交房后才(cái)开始按揭贷款,除定(dìng)金外的剩余房款在(zài)交房后开(kāi)始(shǐ)支付。

2.5 新加坡:买方资金由银行监管(guǎn),享1年保(bǎo)修期(qī)后(hòu)付尾(wěi)款

新加坡期房(fáng)购房者违约可返还相当于3.75%房(fáng)款的订金,首(shǒu)付比例20%,余款按工程进度支(zhī)付(fù),所(suǒ)有资金进银(yín)行专门(mén)项目(mù)资金(jīn)账(zhàng)户,交房(fáng)后满(mǎn)1年保修期后支(zhī)付15%尾款。

订金支付环节,新加(jiā)坡开发商有统一的选购权合同以(yǐ)及订金返还机制(zhì),即OTP,签订OTP后(hòu)需支付5%房款作(zuò)为订(dìng)金,OTP有效期14天,执行OTP则进一(yī)步(bù)签订购买合同(tóng),不执行OTP则退还3.75%的房款。

首付比例方面,签订购房合同(tóng)后,购(gòu)房者需支(zhī)付15%的首付及印(yìn)花税,同时购房者向银行申请按揭贷款。

余款支付(fù)上(shàng),新加坡期房同(tóng)样采取按工程进度付款的方式,《发展商条例》对期房(fáng)付款(kuǎn)流程做(zuò)了统一详(xiáng)细(xì)规定,要求所有(yǒu)开(kāi)发(fā)商遵守,支(zhī)付节点一(yī)般(bān)为(wèi)合同签订后(hòu)、地基完工、框(kuāng)架完工、管(guǎn)道(dào)门窗等完工等,支付(fù)比例约为(wèi)20%、10%、10%、5%、25%。银行按揭贷(dài)款(kuǎn)也依照工程进度放款,月供在此过程(chéng)中随着放出贷款的(de)增加(jiā)而增(zēng)加,未放款部分无需(xū)月(yuè)供。

资金监管方面,购房者的订金与付款会存入银行(xíng)专门的项目(mù)资(zī)金账户,账(zhàng)户资金提(tí)取须与(yǔ)房屋建设(shè)有关。房(fáng)屋交付后,购房者享受1年(nián)的房屋保修期,此(cǐ)后(hòu)购房(fáng)者支付15%的尾款。

3 启示

一,短期来看(kàn),当前房地产(chǎn)到了政(zhèng)策出手临(lín)界点,重点是保交楼和(hé)房企重组。一方面,加大对刚需和改(gǎi)善型需(xū)求的支持力度,长短兼顾妥善应对局部停贷现象,重点是保(bǎo)交(jiāo)楼(lóu)保复工保民生,给予强有力的(de)金融工具支持。另一(yī)方面,从现在(zài)起,对还在正常运转的(de)房企包括民(mín)营企(qǐ)业(yè),加大支持力度,由优质房企(qǐ)牵头并购重(zhòng)组整个行业,为每个房(fáng)企配(pèi)套AMC和财团,给予金融工具配套。

二,中期(qī)来(lái)看,应充分(fēn)估计形势复杂性和(hé)人性复杂性,兼顾化解(jiě)停贷、复工保交楼、重组房企(qǐ)债务、恢(huī)复(fù)市场信心以及(jí)长效机制。长效机(jī)制四(sì)大(dà)关键是推动城市(shì)群战略(lüè)、人地挂钩、金融中性稳定(dìng)和房地产税(shuì)。定金(jīn)环节,建立开发商(shāng)违约后定金保(bǎo)护机制,如将已支付定金冻结至房屋(wū)交付阶段,保障购房者定金安全。签订合同环节,鼓励保险公司介入(rù),为房屋重大延期以及重大(dà)缺陷等情况提供充分的保障。余款支(zhī)付环(huán)节,建立按工程进度付款机制或(huò)交房(fáng)后按揭(jiē)贷款机制(zhì),充(chōng)分保(bǎo)护购(gòu)房(fáng)者的权益。资金监管环节,引入独(dú)立于开发商、银行的(de)第(dì)三(sān)方资金监管机构,或(huò)由政府相关部门直接(jiē)监(jiān)管,以此防止资金挪用现象。交付环节,建立(lì)商品房保修期制(zhì)度。保修期(qī)内,开发商应对(duì)房屋质量问题全权负责(zé)、免费维修,购房者(zhě)在保修期结束后支付尾(wěi)款。

三,长期(qī)来(lái)看(kàn),取消(xiāo)商品房预(yù)售制(zhì)是(shì)大势所趋。一(yī)方面,98年(nián)房改时,全国缺房子,开发商缺钱,预售制是权宜之计,现在全国套户比超过1,从大开发进入存量时(shí)代,对(duì)购房(fáng)民众不公平(píng)的预售制已(yǐ)经(jīng)过时了(le),该取消了,改为现房销售。另一方面,取(qǔ)消(xiāo)预售制,改为(wèi)现房销售,开(kāi)发商将拼的不是五花八门、眼花缭乱、不知道能不能兑现的(de)营销(xiāo)手段,而是(shì)所见(jiàn)即所得(dé)的过硬(yìng)的产(chǎn)品质量(liàng)和诚信(xìn),这才是对购房民众(zhòng)的最(zuì)根本最(zuì)实质(zhì)的保障,这样(yàng)将极大的提升开发商的建(jiàn)筑质量,实现(xiàn)良币(bì)驱逐劣币。

未经允许不得转载:橘子百科-橘子都知道 Medical staff可数吗,stuff

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了