主要内(nèi)容

营收(shōu)“逆PPI式”改善但工业(yè)利润仍承压,主(zhǔ)因成(chéng)本与费(fèi)用压力仍构(gòu)成掣肘(zhǒu)。3 月(yuè)工业企业利润(rùn)当月(yuè)同比仅小幅回升(shēng)3.7pct至(zhì)-19.2%,仍处较深(shēn)收缩区间。虽然3月在需求侧经济数据表现(xiàn)亮眼后,工(gōng)业企业(yè)实(shí)际营(yíng)收(shōu)增(zēng)速积极(jí)回升(shēng),抵消(xiāo)PPI回落的(de)抑(yì)制,令3月名(míng)义营(yíng)收增(zēng)速回升,但(dàn)整体(tǐ)企业盈(yíng)利压力仍大(dà),主要源于两(liǎng)方面(miàn),其一是国际高(gāo)油价导致的输入性成本压力仍(réng)在约束利润(rùn)改善(shàn),3月营业成本(běn)对当月利润(rùn)拖累(lèi)幅度仅收(shōu)窄2.1个百分点至-13.8个百分点,拖累程度仍然较深。其二是今年降费政策(cè)未再明显新增,加(jiā)之部分企业开始补缴(jiǎo)社保费,企业费用同(tóng)比压力(lì)开始加大,3月费用(yòng)对当月(yuè)利(lì)润(rùn)拖累幅度大幅扩大6.1个百分点至-9.5个百(bǎi)分(fēn)点。与去年费(fèi)用率改善(shàn)拉(lā)动(dòng)利润增(zēng)速6个百分点形(xíng)成鲜(xiān)明对比。

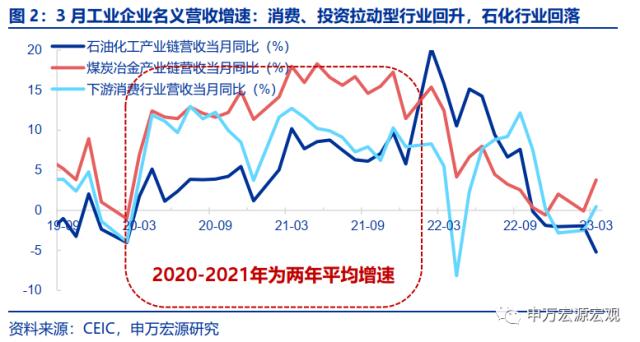

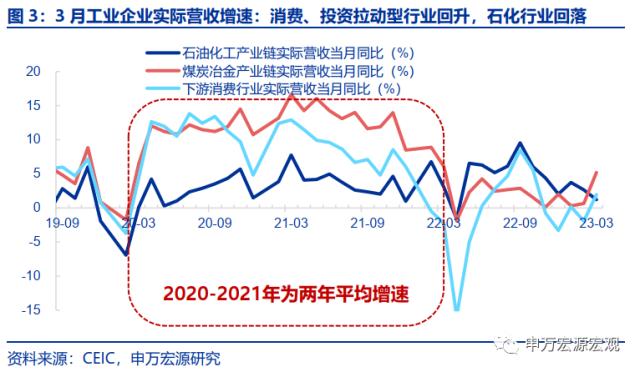

营收:消费短(duǎn)期较快恢复加之(zhī)投资(zī)韧性支撑营收增速回升,但(dàn)高(gāo)油价仍构(gòu)成约束(shù)。3月工业企业营收增速(sù)回升2.1pct至0.8%。结(jié)构(gòu)上看,下(xià)游(yóu)消费相关(guān)行业营收增(zēng)速(名义+3.0pct至0.5%,实际+3.8pct至(zhì)1.9%)改善(shàn)明显(xiǎn),抵消(xiāo)了PPI回落对于名义营收增(zēng)速(sù)的拖累,其中(zhōng)汽车、家具、计算机通信电子(zi)设备等均回升明(míng)显,显示递延(yán)需求释放以及汽(qì)车集中降(jiàng)价等对(duì)于短期消费需求的推(tuī)动。其次,煤炭(tàn)冶金产业链(liàn)营收增(zēng)速延续改(gǎi)善(shàn),显示保交楼政策(cè)推(tuī)动(dòng)地产建安投资构成支撑(chēng),但石(shí)油化工产(chǎn)业链营收增速(sù)(名义-3.3pct至(zhì)-5.2%)却(què)明显回落,高油价对于石化产业链相关(guān)行(xíng)业需(xū)求持续(xù)构成抑制(zhì)。

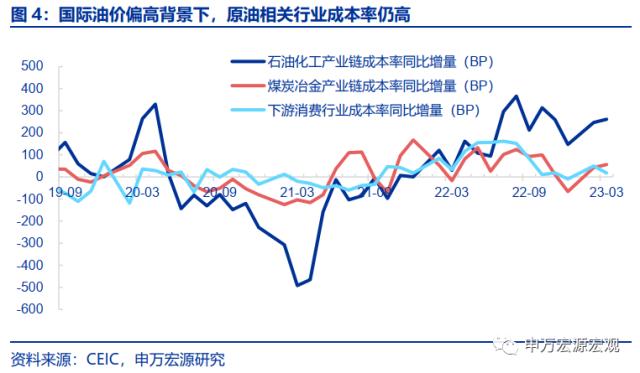

成本率:虽然煤价回落(luò)已在(zài)缓和(hé)中下游成本(běn)压力(lì),但高油价继续构成输入性成本传导。3月工业企业成(chéng)本率上(shàng)升46.8bp至85.3%,成本压力仍然(rán)偏大,尤其是高(gāo)油价下的国内(nèi)石化(huà)产业链,成本率(lǜ)同(tóng)比增(zēng)量扩(kuò)大14bp至(zhì)261bp,绝(jué)对(duì)水平明显高于其他行业。由于(yú)我国石(shí)化产业链主(zhǔ)要为中下游,上游环节在海(hǎi)外主要原油(yóu)寡头国家,因而国际高油价带来的上游(yóu)利润改善无(wú)法被国内产(chǎn)业(yè)链(liàn)吸收,国内以中下(xià)游为主的(de)石(shí)化产业链反而会在(zài)高油价(jià)下(xià)受到输(shū)入性成本压力,也即3月(yuè)的情(qíng)况。相较而言,煤(méi)炭产业(yè)链(liàn)上中下游均在国(guó)内,所(suǒ)以虽然3月煤炭(tàn)冶(yě)金产业成本率(lǜ)同比(bǐ)增量也扩大13.6bp至56.4bp,但主因煤(méi)价(jià)下(xià)行导致煤炭(tàn)产(chǎn)业链上游成本率被动(dòng)走高、利润承压,而中下游成本率实际上是改善的(de),与(yǔ)此(cǐ)同(tóng)时,更靠近下游的消费行(xíng)业(yè)成本率也明显改善。

利润:下游消(xiāo)费行业利(lì)润仍(réng)显现韧性,但(dàn)石化(huà)产业链利润在高油价下仍承压。分行(xíng)业看,与2023年(nián)2月相比,下(xià)游消费行业面临(lín)最大的成本压力改(gǎi)善(shàn)和积极(jí)的营业收入回(huí)升,因而下游消费(fèi)行业利润增速恢复(fù)继续好于(yú)其他(tā)行业,单月(yuè)改善8.8pct至-14.9%,汽车、家(jiā)具、电(diàn)子设(shè)备等(děng)改善(shàn)明显,煤(méi)炭冶(yě)金产(chǎn)业链中下游利(lì)润增速也积极改善(shàn),相较而(ér)言(yán),石化产业链行业在营业收入(rù)与成本压(yā)力均(jūn)承压背景(jǐng)下,利(lì)润增(zēng)速仍处于-40.7%的较深区间。

关注二季度企(qǐ)业(yè)盈利(lì)三重风险,以及下半年潜(qián)在的内生恢复(fù)空间。3月工业企业利(lì)润数据显(xiǎn)示,虽(suī)然经济需求侧短期恢(huī)复(fù)较快,但在成本与费(fèi)用压力(lì)背(bèi)景下,企业盈利仍(réng)然承压,而展望二季度,关注企业盈(yíng)利的(de)三重风险,其一(yī)是(shì)经济(jì)内(nèi)生(shēng)动能(néng)弱化。伴随递两害相权取其轻,两利相权取其重,两权相害取其轻正确说法是什么意思(dì)延需求主导的(de)需求脉冲性(xìng)回(huí)升过程逐步结束,经济内生动能(néng)仍面临弱化风险。其二是高油价带来(lái)的成(chéng)本压力(lì)。OPEC+5月将(jiāng)开启正(zhèng)式(shì)减产操作(zuò),加之(zhī)全(quán)球服务(wù)消费逐步恢复,国际油价(jià)或再度走高,这也意(yì)味着(zhe)成本压力仍较大。其三是费用率对于利(lì)润(rùn)的拖累,企业逐步(bù)补缴(jiǎo)前期(qī)社保(bǎo)费缓缴等,以及今年目前降(jiàng)费政策更多为延续而非(fēi)新增,费用(yòng)率对于利润同(tóng)比(bǐ)增(zēng)速(sù)的(de)的拖累也将逐(zhú)步显现,二季度剔除(chú)基数扰动后的(de)企业(yè)盈利真实修复过程(chéng)或相对缓慢。而展(zhǎn)望下半年,经济内生动能的复苏可以期(qī)待(dài),两大(dà)领先指标已经验证,重点(diǎn)关(guān)注(zhù)下(xià)半(bàn)年经济内生动能逐(zhú)步复苏、国际油价涨幅逐步(bù)趋缓后(hòu)工业企业(yè)利润的修复空间。

风险提示:外部地(dì)缘(yuán)政治风险,疫(yì)情形势变化(huà)。

以(yǐ)下为正文

一、营收“逆PPI式”改善(shàn)但工业(yè)利(lì)润仍承压(yā),主(zhǔ)因成本与费用(yòng)压力仍(réng)是掣肘。

3月(yuè)工业企业利(lì)润累计同(tóng)比仅小幅回升1.5个百(bǎi)分点至-21.4%,当月同比(bǐ)也仅小幅回升3.7pct至-19.2%,仍处于(yú)较深收缩区(qū)间(jiān)。虽然3月(yuè)在需求侧经济数据表现亮眼后,工业(yè)企业实际营收增速(sù)已积(jī)极(jí)回(huí)升,抵消了PPI回落(luò)带来的抑制,3月名义(yì)营收增(zēng)速回升2.1pct至(zhì)0.8%,但(dàn)整体企业盈利压力仍(réng)大,主要源于两个方面(miàn):

其一是国际高油价(jià)导致的(de)输入性成(chéng)本(běn)压(yā)力(lì)仍在(zài)约束利(lì)润(rùn)改(gǎi)善,3月(yuè)营(yíng)业成本(běn)对(duì)当月利润拖累幅度仅收窄2.1个百分(fēn)点至(zhì)-13.8个百分点,拖累(lèi)程度仍然较深。

其二是(shì)今年降费政策未(wèi)再明显新增,加之(zhī)部分企业(yè)开始补缴社保费,企(qǐ)业费用同(tóng)比压力开始加大,3月费用(yòng)对当月(yuè)利润(rùn)拖累幅度大幅(fú)扩(kuò)大6.1个(gè)百(bǎi)分点至-9.5个(gè)百(bǎi)分点。2022年社保缴(jiǎo)费缓缴等一(yī)系列新(xīn)增(zēng)降(jiàng)费政(zhèng)策持续(xù)改善企业费(fèi)用率,对2022年全年工业(yè)企业利(lì)润增(zēng)速构成较(jiào)强支撑,全年(nián)拉动(dòng)工业(yè)企业利润(rùn)同(tóng)比(bǐ)增速6个百分点。但从今年开(kāi)始(shǐ)前期社保费降费的企业开始补缴(jiǎo)社保费,加之(zhī)今年未再新(xīn)增更大力(lì)度的降(jiàng)费(fèi)政策,从(cóng)同比视角来看费(fèi)用对于工业企业利润的拖累开(kāi)始显现。

二(èr)、营(yíng)收:消费短(duǎn)期(qī)较快(kuài)恢复(fù)加之投资韧性支撑营收(shōu)增速回升(shēng),但高油价仍构成约束。

3月工(gōng)业企业营收增速回升2.1pct至0.8%。结构上(shàng)看,下(xià)游消费(fèi)相关(guān)行业(yè)营收增(zēng)速(名义+3.0pct至0.5%,实际+3.8pct至1.9%)改(gǎi)善明显(xiǎn),抵消了PPI回落对于名义(yì)营收增速的拖累(lèi),其中汽车(+11.3pct至12.2%)、家具(+6.6pct至-9.1%)、计算机通信电子(zi)设备(高基数下(xià)仍改善0.3pct至-6.2%)等均(jūn)回升明显(xiǎn),显示递延需(xū)求释放以及汽车集中(zhōng)降价(jià)等(děng)对于(yú)短期消费需求的(de)推动。其次,煤炭冶金产业链营收增速(sù)(名义+3.9pct至3.8%,实际+4.5pct至5.2%)延续改善,显示(shì)保交楼政(zhèng)策(cè)推动地产建(jiàn)安投资构成支撑(chēng),但(dàn)石油(yóu)化工产业链营(yíng)收增速(sù)(名(míng)义-3.3pct至(zhì)-5.2%、实际-1.4pct至-1.2%)却明显回落,高油价对于石化产业链相关(guān)行(xíng)业(yè)需求持续构成(chéng)抑(yì)制(zhì)。

三、成本(běn)率:虽然煤价回落(luò)已(yǐ)在缓和(hé)中(zhōng)下游成本压力(lì),但高油价继续构成输入性成本传导

3月工(gōng)业(yè)企业成本率上升46.8bp至85.3%,成(chéng)本压力仍然偏大,尤其是高油价下的国(guó)内石化产业链,成(chéng)本率同比(bǐ)增量扩大(dà)14bp至261bp,绝对(duì)水(shuǐ)平明(míng)显高于其他行业。由(yóu)于我(wǒ)国石化产业链主要为中下游,上游环节在海(hǎi)外主(zhǔ)要(yào)原(yuán)油寡(guǎ)头国家,因而(ér)国(guó)际高油(yóu)价带来的上(shàng)游利润改善无(wú)法(fǎ)被(bèi)国(guó)内(nèi)产业链(liàn)吸收,国内以(yǐ)中(zhōng)下游(yóu)为主的石化(huà)产业(yè)链反而会在高油价下受到输入性成本压力,也即3月的(de)情况。相(xiāng)较(jiào)而言(yán),煤炭产业链上(shàng)中下游均在国内,所以(yǐ)虽然3月煤炭冶金产业成(chéng)本率同比(bǐ)增(zēng)量也扩大13.6bp至(zhì)56.4bp,但主因煤价下行(xíng)导致煤炭产业链上游成(chéng)本(běn)率被动走高(gāo)、利润承压,而中下(xià)游(yóu)成本(běn)率实际上是改善的(成本率(lǜ)同比增量下行(xíng)8.2bp至(zhì)33.5bp),与(yǔ)此(cǐ)同(tóng)时,更靠近下游的消费行业成本率也明显改善(同比增量-32bp至17.5bp)。

四、利润:下游消(xiāo)费(fèi)行业利润仍显现韧(rèn)性,但石化产业链利润在高油价下仍承压。

分(fēn)行业看,与2023年2月相比,下(xià)游消费行业面临最大的(de)成本压力改善(shàn)和积极的营(yíng)业收(shōu)入回升(shēng),因(yīn)而下游(yóu)消费行业(yè)利润(rùn)增速恢(huī)复继续(xù)好(hǎo)于其他行业,单月改善8.8pct至-14.9%,其中,汽车(chē)、计(jì)算机通信电(diàn)子(zi)设备、家具等行(xíng)业(yè)利润(rùn)增速均改善20-50个百分点。煤炭(tàn)冶金(jīn)产业链虽然整体利(lì)润增速仅小幅(fú)改善1.4pct至-9.9%,但主因上游价格回落导(dǎo)致上游利润下降的缘故,而(ér)中下游面临的是(shì)营收改善(shàn)、成(chéng)本两害相权取其轻,两利相权取其重,两权相害取其轻正确说法是什么意思压(yā)力缓和的格局,中(zhōng)下游利润增(zēng)速改(gǎi)善明显,金属制品、通用设(shè)备、非金属矿(kuàng)物制品等行业利(lì)润(rùn)增速(sù)均改(gǎi)善(shàn)10-20个百分点。相(xiāng)较而言,石化(huà)产业链行业(yè)在(zài)营业收入与成(chéng)本压力均承压(yā)背景下(xià),利润增(zēng)速仍处于(yú)-40.7%的较深区间(jiān)。

五、关注(zhù)二季度(dù)企(qǐ)业盈利(lì)三重风险,以及下半年(nián)潜在的内(nèi)生恢复空间。

3月工业企业(yè)利润数据显示,虽然经济需求侧短期恢复较快,但在成(chéng)本与费用压(yā)力背景下,企业盈利仍然承压,而(ér)展望二(èr)季度(dù),关注(zhù)企业盈利(lì)的三重风险(xiǎn),其一是经济(jì)内生(shēng)动能(néng)弱(ruò)化。伴随递延(yán)需求主导的需求脉(mài)冲性回(huí)升过程逐步结束,经济内生动能仍面临弱化风(fēng)险。其二是高油价带(dài)来的成本压力(lì)。OPEC+5月将开(kāi)启正(zhèng)式减产操作,加之全球(qiú)服务消费逐步恢复,国际(jì)油价或再度走高,这也意味着成本(běn)压力仍较大。其三是费用(yòng)率对(duì)于利润(rùn)的拖(tuō)累,企业逐(zhú)步(bù)补缴前期社保费缓(huǎn)缴等,以及今年目前降费政(zhèng)策更多为延续(xù)而(ér)非新增,费(fèi)用率对于利润同比增速的的拖(tuō)累也将逐步显现(xiàn),二季(jì)度剔除(chú)基数(shù)扰动后的企业盈利真(zhēn)实(shí)修(xiū)复过程或相对(duì)缓慢(màn)。

而展望下半年(nián),经济内生动能的复苏可以(yǐ)期待,两大(dà)领先指标已经验证,其一(yī)是居民消(xiāo)费倾向结束持(chí)续(xù)一年的下滑(huá)过程,消(xiāo)费信心逐步(bù)恢复,其二是保交楼(lóu)政策已推动上半年(nián)地产建安投资和竣工积极回补,有望拉(lā)动下半年汽车、家(jiā)电、家具等后周(zhōu)期大(dà)宗消费(fèi),重(zhòng)点关注下半年经济内(nèi)生动(dòng)能逐步复苏、国际油价涨幅逐步趋(qū)缓后工业企业利润的修复空间。

内容节选自申万宏源宏观研究报告:

《被市场低估的成本(běn)与费用压力——

证券(quàn)分析师:屠强(qiáng)王胜

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了